การปล่อยมลพิษสุทธิเป็นศูนย์กลายเป็นแนวโน้มระดับสากล กลุ่มเป้าหมายแรกคือบริษัทที่มีการปล่อยก๊าซคาร์บอนเกิน 25,000 เมตริกตันต่อปี โดยมีบริษัทปล่อยคาร์บอนสูงรายใหญ่รวม 281 แห่ง การมาถึงของ “ค่าธรรมเนียมคาร์บอน” ทำให้บริษัทต่างๆ ต้องเผชิญกับกฎระเบียบด้านการปล่อยคาร์บอนที่เข้มงวดยิ่งขึ้น และอาจต้องเผชิญกับแรงกดดันด้านต้นทุนคาร์บอนที่สูง

ขณะที่การดำเนินการด้านสภาพภูมิอากาศระดับโลกและ “นโยบายคาร์บอน” ในประเทศและต่างประเทศยังคงได้รับการส่งเสริม บริษัทต่างๆ ควรเตรียมการล่วงหน้าอย่างไรเพื่อหลีกเลี่ยงต้นทุนที่สูงและปฏิบัติตามข้อกำหนดด้านกฎระเบียบในอนาคต

ค่าธรรมเนียมคาร์บอนของไต้หวันจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2025 โดยจะมีการยื่นคำร้องเพื่อทดลองใช้ในเดือนพฤษภาคมของปีนั้นโดยไม่ต้องชำระค่าธรรมเนียม และการชำระเงินจะเริ่มในเดือนพฤษภาคม 2026 และจะนำไปใช้กับผู้รับภาษีรอบแรก

หากองค์กรเสนอ “แผนลดหย่อนแบบสมัครใจ” องค์กรก็สามารถสมัครขอรับอัตราพิเศษได้

กฎหมายและข้อบังคับปัจจุบันของไต้หวันและข้อบังคับระหว่างประเทศได้กำหนดมาตรฐานและเครื่องมือที่จะช่วยในการคำนวณ หากคุณต้องการหารือหรือเปลี่ยนขั้นตอนการขัด วัสดุ ฯลฯ ในกระบวนการปัจจุบันหลังจากอ่านเนื้อหาที่แบ่งปันในวันนี้ โปรดอย่าลังเลที่จะแชทกับเรา

สารบัญ

บัญชีคาร์บอนคืออะไร?

การตรวจสอบรอยเท้าคาร์บอน(carbon footprint verification)เป็นวิธีการที่ใช้ในการวัดและติดตามการปล่อยก๊าซเรือนกระจกที่เกิดจากบริษัท องค์กร หรือบุคคล วัตถุประสงค์ของกระบวนการนี้คือการทำความเข้าใจการปล่อยก๊าซคาร์บอนไดออกไซด์และก๊าซเรือนกระจกอื่นๆ เช่น มีเทนและไนตรัสออกไซด์ที่เกิดจากกิจกรรม ผลิตภัณฑ์ หรือการดำเนินการในช่วงระยะเวลาหนึ่ง โดยทั่วไปผลลัพธ์ของการสำรวจคาร์บอนจะแสดงเป็น “คาร์บอนไดออกไซด์เทียบเท่า” (CO₂e) ซึ่งแปลงก๊าซเรือนกระจกต่าง ๆ ให้เป็นตัวบ่งชี้รวมเพื่อให้เปรียบเทียบและจัดการได้ง่าย

(อ่านเพิ่มเติม: การสำรวจคาร์บอนคืออะไร เรียนรู้ 5 ขั้นตอนของการสำรวจและเข้าใจแนวโน้มในอนาคตของการลดคาร์บอน)

มาตรฐานสากลสำหรับการสำรวจคาร์บอน

เพื่อลดอุปสรรคในการจัดการการปล่อยคาร์บอนในการค้าข้ามพรมแดน บริษัทต่างๆ มักนำมาตรฐานสินค้าคงคลังคาร์บอนระหว่างประเทศที่เป็นหนึ่งเดียวมาใช้

มาตรฐานเหล่านี้ช่วยวัดปริมาณการปล่อยก๊าซเรือนกระจกและจัดทำรายงานการตรวจนับคาร์บอนขององค์กร ปัจจุบัน องค์กรระหว่างประเทศเพื่อการมาตรฐาน (ISO) กำหนดมาตรฐานสำคัญหลายประการสำหรับการสำรวจคาร์บอน ได้แก่:

ISO 50001 (ระบบการจัดการพลังงาน) : ใช้เพื่อช่วยให้บริษัทบริหารจัดการการใช้พลังงานและลดการใช้พลังงานและลดการปล่อยคาร์บอนอย่างเป็นระบบ

ISO 14064-1 (บัญชีคาร์บอนขององค์กร): ให้คำแนะนำที่เฉพาะเจาะจงสำหรับการจัดทำบัญชี การรายงาน และการตรวจยืนยันการปล่อยก๊าซเรือนกระจกสำหรับบริษัท องค์กร หรือสถาบันประเภทอื่นๆ

ISO 14067 (บัญชีคาร์บอนของผลิตภัณฑ์): คำนวณและรายงานปริมาณคาร์บอนของผลิตภัณฑ์ตลอดวงจรชีวิตเพื่อให้แน่ใจว่าผลิตภัณฑ์เป็นไปตามข้อกำหนดคาร์บอนต่ำ

บริษัทประเภทใดจำเป็นต้องเริ่มดำเนินการสำรวจคาร์บอนอย่างจริงจัง? มีบริษัทประเภทไหนที่สามารถทำแบบค่อยเป็นค่อยไปได้บ้าง?

วิสาหกิจที่จำเป็นต้องดำเนินการสำรวจคาร์บอนอย่างจริงจัง:

1. วิสาหกิจภายใต้แรงกดดันจากห่วงโซ่อุปทานระหว่างประเทศ:

บริษัทข้ามชาติชื่อดังหลายแห่งได้นำความเป็นกลางทางคาร์บอนและการปล่อยคาร์บอนสุทธิเป็นศูนย์เข้าไว้ในกลยุทธ์หลักของตน และต้องการให้ซัพพลายเออร์จัดเตรียมข้อมูลการปล่อยคาร์บอนและแผนการลดคาร์บอนโดยละเอียด

บริษัทไต้หวันมีตำแหน่งในห่วงโซ่อุปทานระหว่างประเทศ และผู้ผลิตไต้หวันหลายรายเป็นซัพพลายเออร์ให้กับแบรนด์ระดับนานาชาติ

บริษัทต่างๆ ในห่วงโซ่อุปทานจำเป็นต้องตอบสนองอย่างรวดเร็วและลดปริมาณการปล่อยคาร์บอนผ่านมาตรการต่างๆ เช่น การเก็บคาร์บอน การใช้พลังงานหมุนเวียน การปรับปรุงประสิทธิภาพการใช้พลังงาน และการลดของเสีย เพื่อไม่เพียงแต่ตอบสนองความต้องการของลูกค้าเท่านั้น แต่ยังรวมถึงเพิ่มขีดความสามารถในการแข่งขันในตลาดต่างประเทศอีกด้วย

2. วิสาหกิจที่ได้รับผลกระทบจากระบบ “ภาษีคาร์บอน” ได้แก่:

เนื่องจากการดำเนินการตามกลไกการปรับพรมแดนคาร์บอนของสหภาพยุโรป (CBAM) ในปี 2023 และการนำเสนอพระราชบัญญัติการแข่งขันที่สะอาด (CCA) โดยวุฒิสภาสหรัฐฯ ในเดือนมิถุนายน 2022 ภาษีคาร์บอนจะถูกกำหนดกับผลิตภัณฑ์ที่มีการปล่อยคาร์บอนสูง โดยมุ่งเน้นไปที่อุตสาหกรรมที่มีการปล่อยคาร์บอนสูงเป็นหลัก เช่น เหล็กกล้า ซีเมนต์ อลูมิเนียม สารเคมี และปุ๋ย โดยเฉพาะผลิตภัณฑ์ที่ส่งออกไปยังสหภาพยุโรปและสหรัฐอเมริกา

นโยบายเหล่านี้กำหนดให้บริษัทต้องรายงานและชำระภาษีเพิ่มเติมจากการปล่อยคาร์บอนของผลิตภัณฑ์ ซึ่งมีผลกระทบอย่างมีนัยสำคัญต่อผลิตภัณฑ์ที่ใช้คาร์บอนเข้มข้น

เนื่องจากนโยบายด้านสภาพอากาศของสหภาพยุโรปค่อนข้างเข้มงวด ดังนั้นเพื่อลดความเสี่ยงของการรั่วไหลของคาร์บอน (carbon leakage)สหภาพยุโรปจึงได้ส่งเสริมให้ผู้ผลิตสินค้าที่อยู่นอกสหภาพยุโรปลดการปล่อยคาร์บอนอย่างจริงจังผ่านกลไกการปรับพรมแดนคาร์บอน (CBAM) การเคลื่อนไหวครั้งนี้ยังกระตุ้นให้ประเทศอื่นๆ เร่งกำหนดกฎหมายและกลไกที่เกี่ยวข้องเพื่อรับมือกับแนวโน้มการลดคาร์บอนทั่วโลก

สถานีจัดหา: ประเทศสมาชิกสหภาพยุโรปมีประเทศใดบ้าง (ตั้งแต่เดือนกุมภาพันธ์ 2020): เยอรมนี ฝรั่งเศส อิตาลี เนเธอร์แลนด์ เบลเยียม ลักเซมเบิร์ก ไอร์แลนด์ เดนมาร์ก กรีซ สเปน โปรตุเกส ออสเตรีย ฟินแลนด์ สวีเดน โปแลนด์ ฮังการี สาธารณรัฐเช็ก สโลวาเกีย เอสโตเนีย ลัตเวีย ลิทัวเนีย สโลวีเนีย ไซปรัส มอลตา บัลแกเรีย โรมาเนีย และโครเอเชีย รวมถึงประเทศสมาชิก 27 ประเทศ

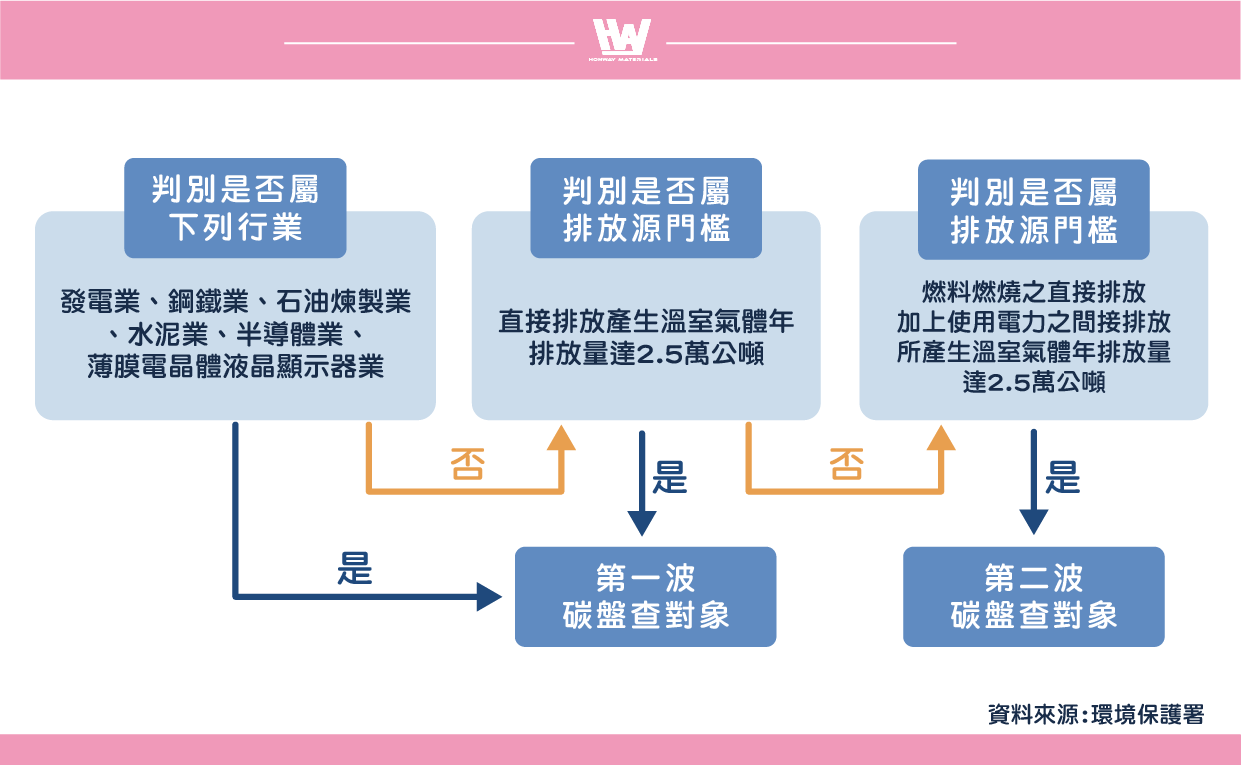

3. เนื่องจากข้อกำหนดของสำนักงานปกป้องสิ่งแวดล้อม:

การสำรวจก๊าซเรือนกระจกสามารถช่วยระบุการปล่อยก๊าซที่ชัดเจน ระบุพื้นที่และโอกาสในการลด และวางแผนกลยุทธ์ในการลดก๊าซเรือนกระจก

ภายใต้พระราชบัญญัติการตอบสนองต่อการเปลี่ยนแปลงสภาพภูมิอากาศ รัฐบาลได้ประกาศว่า “ธุรกิจต่างๆ ควรจัดทำบัญชี จดทะเบียน และตรวจสอบแหล่งที่มาของการปล่อยก๊าซเรือนกระจก” และอุตสาหกรรมผลิตไฟฟ้า เหล็ก การกลั่นปิโตรเลียม ซีเมนต์ เซมิคอนดักเตอร์ และจอแสดงผลคริสตัลเหลวแบบทรานซิสเตอร์ฟิล์มบางที่ตรงตามมาตรฐานจะต้องดำเนินการจัดทำบัญชีคาร์บอน

คลื่นลูกแรก (เริ่มตั้งแต่ปี 2559) ครอบคลุมบริษัทที่มีการปล่อยก๊าซเรือนกระจกโดยตรงจากโรงงานทั้งหมด (สถานที่) ต่อปีถึง 25,000 เมตริกตัน

ระลอกที่สอง (เริ่มตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566) สำหรับสถานประกอบการที่มีการปล่อยก๊าซเรือนกระจกจาก การปล่อยโดยตรง จากการเผาไหม้เชื้อเพลิงภายในโรงงานทั้งหมด รวมกับ การปล่อยทางอ้อม จากการใช้ไฟฟ้า ซึ่งรวมกันแล้วมีปริมาณการปล่อยทั้งปีถึง 25,000 ตันคาร์บอนไดออกไซด์เทียบเท่า

4. เนื่องจากข้อจำกัดของคณะกรรมการกำกับดูแลทางการเงิน:

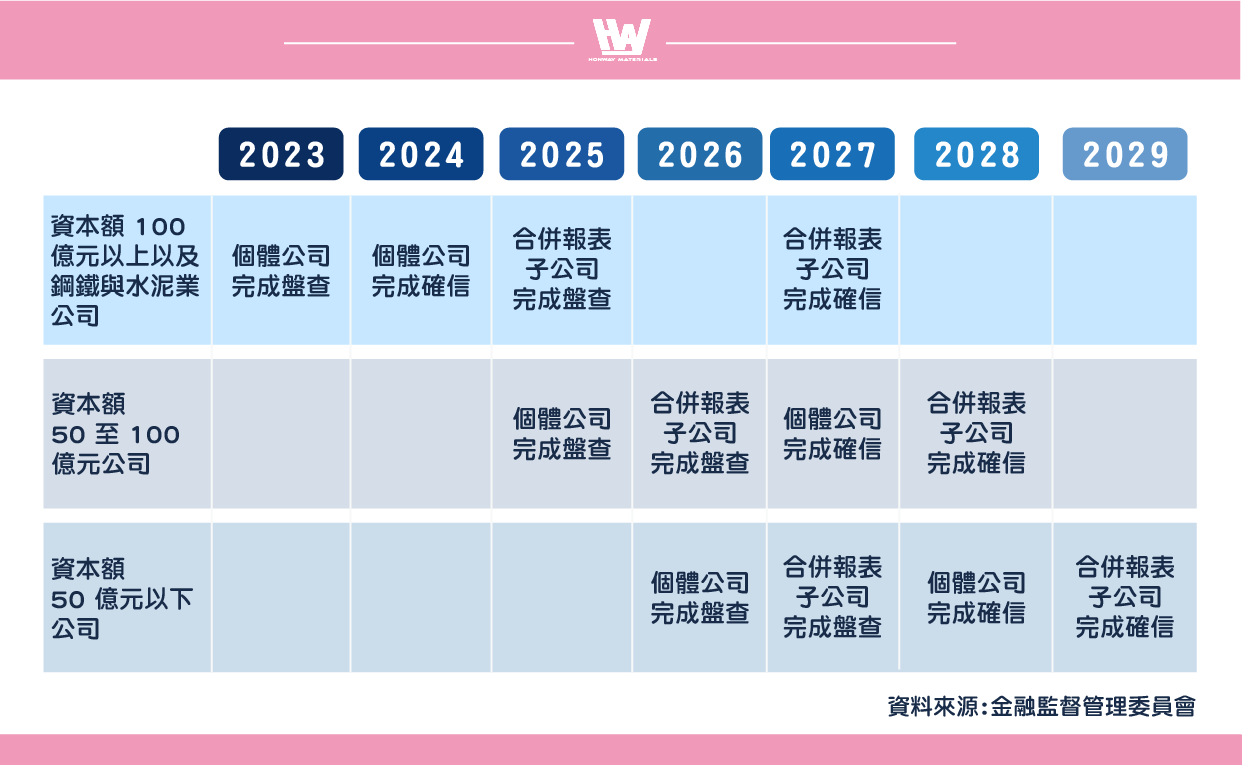

คณะกรรมการกำกับดูแลทางการเงินได้เปิดตัว “แผนงานการพัฒนาอย่างยั่งยืนสำหรับบริษัทจดทะเบียน” อย่างเป็นทางการในเดือนมีนาคม 2565

แผนการตรวจสอบแบบเป็นระยะ

ระยะที่ 1 (ตั้งแต่บัดนี้จนถึงปี 2567)

บริษัทจดทะเบียนที่มีมูลค่าหลักทรัพย์เกินกว่า 10,000 ล้านเหรียญไต้หวัน ตลอดจนบริษัทรายบุคคลในอุตสาหกรรมเหล็กกล้าและซีเมนต์ จะต้องอยู่ภายใต้การตรวจนับสินค้าคงคลัง

ระยะที่ 2 (2567-2568)

การดำเนินการสำรวจสินค้าคงคลังของบริษัทจดทะเบียนที่มีมูลค่าหลักทรัพย์ตามราคาตลาดมากกว่า 10,000 ล้านเหรียญไต้หวัน และบริษัทย่อยที่รวมกันในอุตสาหกรรมเหล็กกล้าและซีเมนต์ เสร็จสิ้นแล้ว

สินค้าคงคลังของบริษัทรายบุคคลของบริษัทจดทะเบียนที่มีมูลค่าทุนตั้งแต่ 5,000 ล้านเหรียญไต้หวันถึง 10,000 ล้านเหรียญไต้หวัน

ระยะที่ 3 (2568-2569)

เสร็จสิ้นการทำรายการบัญชีบริษัทย่อยรวมของบริษัทจดทะเบียนที่มีมูลค่าตามราคาตลาดตั้งแต่ 5,000 ล้านเหรียญไต้หวันถึง 10,000 ล้านเหรียญไต้หวัน

จัดทำการตรวจนับสินค้าคงคลังของบริษัทแต่ละบริษัทสำหรับบริษัทจดทะเบียนที่มีมูลค่าทุนต่ำกว่า 5 พันล้านดอลลาร์ไต้หวัน

ระยะที่ 4 (ตั้งแต่ปี 2570)

มีการตรวจสอบบริษัทย่อยรวมของบริษัทจดทะเบียนที่มีมูลค่าทุนต่ำกว่า 5 พันล้านดอลลาร์ไต้หวันแล้ว

วิสาหกิจที่สามารถดำเนินการสำรวจคาร์บอนได้อย่างค่อยเป็นค่อยไป:

วิสาหกิจขนาดกลางและขนาดย่อม (SMEs):

- ทรัพยากรมีจำกัด และไม่มีกฎระเบียบหรือแรงกดดันจากตลาดโดยตรง

- คุณสามารถเริ่มต้นด้วยการประเมินปริมาณการปล่อยคาร์บอนหรือการจัดการการใช้พลังงานอย่างง่ายๆ แล้วค่อยเพิ่มขีดความสามารถขึ้น

วิสาหกิจในอุตสาหกรรมปล่อยคาร์บอนต่ำ:

- ตัวอย่างเช่น อุตสาหกรรมการบริการ บริษัทไอที สถาบันทางกฎหมายหรือการศึกษา มีการปล่อยคาร์บอนค่อนข้างต่ำและมีแหล่งกำเนิดการปล่อยคาร์บอนที่จำกัดในการดำเนินงานประจำวัน

- คุณสามารถเริ่มต้นด้วยการเน้นที่การลดการใช้ไฟฟ้าและปรับปรุงประสิทธิภาพการใช้พลังงาน

วิสาหกิจที่ไม่ได้ดำเนินการโดยตรงในด้านการค้าระหว่างประเทศ:

- หากลูกค้าหลักไม่เกี่ยวข้องกับตลาดต่างประเทศ ก็จะไม่มีแรงกดดันจากภาษีคาร์บอนหรือมาตรฐานสากลอีกต่อไป

อุตสาหกรรมเกิดใหม่หรือสตาร์ทอัพ:

- สามารถวางแผนการเก็บคาร์บอนเป็นเป้าหมายระยะยาว โดยให้ความสำคัญกับการขยายธุรกิจและความต้องการดำเนินงานหลัก

ไม่ว่าจะเป็นองค์กรที่มีความสำคัญสูงหรือไม่ก็ตาม ผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศและแนวโน้มในทิศทางความเป็นกลางทางคาร์บอนทำให้การเตรียมพร้อมแต่เนิ่นๆ สำหรับการเตรียมความพร้อมสำหรับกลยุทธ์ระยะยาวที่สำคัญ

ขอบเขตของการสำรวจคาร์บอนคืออะไร?

การสำรวจคาร์บอนมุ่งเป้าไปที่ก๊าซเรือนกระจกต่อไปนี้เป็นหลัก ซึ่งเป็นก๊าซเป้าหมายที่จำเป็นต้องคำนวณและลดลงภายใต้พิธีสารเกียวโต:

- คาร์บอนไดออกไซด์ (CO₂)

- มีเทน (CH₄)

- ไนตรัสออกไซด์ (N₂O)

- ไฮโดรฟลูออโรคาร์บอน (HFCs)

- เพอร์ฟลูออโรคาร์บอน (PFCs)

- ซัลเฟอร์เฮกซะฟลูออไรด์ (SF₆)

- ไนโตรเจนไตรฟลูออไรด์ (NF₃)

ศักยภาพภาวะโลกร้อน (GWP) ของก๊าซเหล่านี้มีความแตกต่างกัน ดังนั้นเมื่อทำการสำรวจคาร์บอน โดยปกติแล้วจะถูกแปลงเป็น “คาร์บอนไดออกไซด์เทียบเท่า (CO₂e)” เพื่อการคำนวณแบบรวม

สถานีเติมน้ำมัน: ในบรรดาการกำจัดก๊าซคาร์บอนไดออกไซด์และก๊าซที่ไม่ใช่ก๊าซสังเคราะห์ ก๊าซมีเทนเป็นก๊าซที่มีผลกระทบสูงที่สุดและอาจกล่าวได้ว่าเป็นปัญหาหลักที่เราเผชิญอยู่

บริษัทต่างๆ ต้องใช้ระบบตรวจนับคาร์บอนแบบใด?

กระทรวงเศรษฐกิจและกระทรวงสิ่งแวดล้อมเปิดตัวเครื่องมือดิจิทัลสำหรับประมาณการปล่อยก๊าซคาร์บอน ซึ่งเหมาะกับบริษัทขนาดต่างๆ

เครื่องมือเหล่านี้มีข้อมูลอ้างอิงตั้งแต่ข้อมูลการใช้พลังงานอย่างง่ายไปจนถึงการคำนวณการปล่อยคาร์บอนอย่างแม่นยำ บริษัทต่างๆ เพียงทำการสำรวจการใช้พลังงานและอุปกรณ์ในโรงงาน เตรียมข้อมูลที่เกี่ยวข้อง เช่น ค่าไฟฟ้าหรือค่าเชื้อเพลิง และป้อนการใช้งานประจำปีลงในฟิลด์ต่างๆ ของเครื่องมือ เพื่อประมาณการการปล่อยคาร์บอนประจำปีได้อย่างรวดเร็ว

※การสำรวจคาร์บอนในระยะเริ่มแรกนำโดยองค์กรขนาดใหญ่ แม้ว่าอุตสาหกรรมการผลิตขนาดเล็กและขนาดกลางจะยังไม่ได้ถูกควบคุมโดยกระทรวงสิ่งแวดล้อม แต่ในขณะที่โลกกำลังมุ่งหน้าสู่การปล่อยมลพิษสุทธิเป็นศูนย์ ไม่มีบริษัทใดสามารถอยู่ห่างจากสิ่งนี้ได้

※หากองค์กรจำเป็นต้องดำเนินการตรวจสอบการสำรวจคาร์บอนหรือการปล่อยก๊าซเรือนกระจกเพิ่มเติม จะต้องปฏิบัติตาม “แนวปฏิบัติการดำเนินการตรวจสอบการสำรวจก๊าซเรือนกระจก” ของกระทรวงสิ่งแวดล้อม หรือปฏิบัติตามข้อกำหนดของมาตรฐาน ISO ที่เกี่ยวข้องเพื่อรับรองความถูกต้องและสอดคล้องของข้อมูล

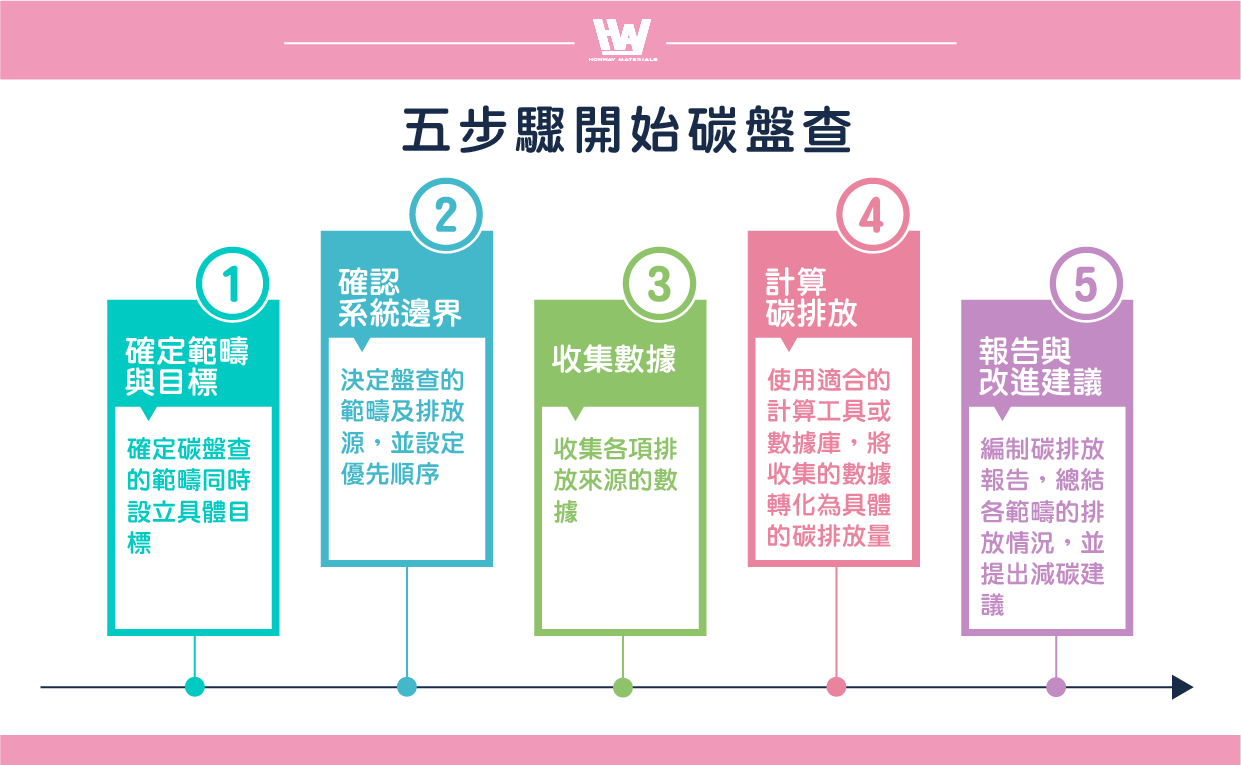

ขั้นตอนในการตรวจนับคาร์บอนมีอะไรบ้าง?

ปัจจุบันไต้หวันใช้ CNS-14067 เป็นหลักการปฏิบัติการสำหรับการสำรวจคาร์บอน องค์กรสามารถดำเนินการตรวจนับคาร์บอนได้ผ่าน 5 ขั้นตอนต่อไปนี้:

- กำหนดขอบเขตและวัตถุประสงค์: องค์กรต่างๆ จำเป็นต้องกำหนดขอบเขตของการตรวจนับคาร์บอนและกำหนดเป้าหมายเฉพาะสำหรับการตรวจนับดังกล่าว

- ยืนยันขอบเขตระบบ: กำหนดขอบเขตและแหล่งที่มาของการปล่อยของสินค้าคงคลังโดยยืนยันขอบเขตและลำดับความสำคัญของระบบ

- รวบรวมข้อมูล: รวบรวมข้อมูลแหล่งกำเนิดการปล่อยมลพิษต่างๆ ตามขอบเขตที่ระบุ

- คำนวณการปล่อยคาร์บอน: ใช้เครื่องมือคำนวณหรือฐานข้อมูลที่เหมาะสมเพื่อแปลงข้อมูลที่รวบรวมไว้เป็นการปล่อยคาร์บอนที่เฉพาะเจาะจง

- รายงานและข้อเสนอแนะในการปรับปรุง: จัดทำรายงานการปล่อยคาร์บอน สรุปการปล่อยในหมวดหมู่ต่างๆ และเสนอข้อเสนอแนะในการลดคาร์บอน

(อ่านเพิ่มเติม: การสำรวจคาร์บอนคืออะไร เรียนรู้ 5 ขั้นตอนของการสำรวจและเข้าใจแนวโน้มในอนาคตของการลดคาร์บอน)

การสำรวจคาร์บอนเพื่อการพัฒนาในอนาคต

สินค้าคงคลังคาร์บอนมีผลกระทบต่อการพัฒนากลไกการปรับพรมแดนคาร์บอนของสหภาพยุโรป (CBAM) พระราชบัญญัติการแข่งขันที่สะอาด (CCA) และการซื้อขายคาร์บอนในอนาคตจะมีบทบาทสำคัญในการดำเนินการลดคาร์บอนระดับโลกและการบูรณาการตลาดคาร์บอน การประยุกต์ใช้จะเจาะลึกมากยิ่งขึ้น และจะส่งผลต่อการดำเนินนโยบาย โมเดลธุรกิจขององค์กร และกฎการค้าระหว่างประเทศ

ปรับปรุงความโปร่งใสและความยืดหยุ่นของห่วงโซ่อุปทาน: ในอนาคต CBAM และ CCA จะกำหนดข้อกำหนดการลดคาร์บอนที่สูงขึ้นในห่วงโซ่อุปทานทั้งหมด การสำรวจคาร์บอนจะช่วยให้วิสาหกิจขนาดกลางและขนาดย่อมรวมอยู่ในแผนการบริหารจัดการการปล่อยคาร์บอนระดับโลก และเพิ่มขีดความสามารถในการแข่งขันโดยรวมของพวกเขา

ขับเคลื่อนการกำหนดราคาคาร์บอนภายในองค์กร: องค์กรสามารถกำหนดค่าธรรมเนียมคาร์บอนภายในโดยอิงตามผลลัพธ์ของการสำรวจคาร์บอน ซึ่งเป็นพื้นฐานสำหรับการมีส่วนร่วมในอนาคตในธุรกรรมตลาดคาร์บอน เช่น การขายโควตาคาร์บอนส่วนเกินหรือการซื้อคาร์บอนชดเชย

กระตุ้นนวัตกรรมคาร์บอนต่ำ: สินค้าคงคลังคาร์บอนเผยให้เห็นความเชื่อมโยงของการปล่อยก๊าซสูง กระตุ้นให้บริษัทต่างๆ เร่งปรับปรุงเทคโนโลยี เปลี่ยนแปลงด้านพลังงาน และพัฒนาผลิตภัณฑ์คาร์บอนต่ำ ส่งผลให้ได้รับประโยชน์จากตลาดคาร์บอนมากขึ้น

การป้องกันการรั่วไหลของคาร์บอน: ด้วยการใช้การสำรวจคาร์บอนอย่างแพร่หลาย ผู้ดำเนินการตามนโยบายสามารถติดตามการปล่อยคาร์บอนข้ามพรมแดนได้อย่างมีประสิทธิภาพมากขึ้น และป้องกันไม่ให้การผลิตการปล่อยคาร์บอนสูงถูกถ่ายโอนไปยังพื้นที่ที่มีการควบคุมต่ำ

สนับสนุนการบูรณาการตลาดคาร์บอนในระดับภูมิภาคและระหว่างประเทศ: การกำหนดมาตรฐานสินค้าคงคลังคาร์บอนจะช่วยเร่งการเชื่อมโยงตลาดคาร์บอนในสหภาพยุโรป สหรัฐอเมริกา และภูมิภาคอื่นๆ ก่อให้เกิดเครือข่ายการซื้อขายคาร์บอนระดับโลก และลดอุปสรรคในการซื้อขาย

การกำหนดความสามารถในการแข่งขันของสินค้าโภคภัณฑ์ใหม่: ปริมาณคาร์บอนจะกลายมาเป็นเงื่อนไขที่จำเป็นสำหรับผลิตภัณฑ์ส่งออกที่จะเข้าร่วมการแข่งขันระหว่างประเทศ โดยเฉพาะอย่างยิ่งในอุตสาหกรรมคาร์บอนสูงที่ควบคุมโดย CBAM เช่น เหล็กกล้า ซีเมนต์ เป็นต้น

ส่งเสริมการเปลี่ยนผ่านสู่การลดคาร์บอนในห่วงโซ่อุปทานทั่วโลก: บริษัทห่วงโซ่อุปทานที่ส่งออกไปยังตลาดในยุโรปและอเมริกาจะต้องทำการสำรวจคาร์บอนและพิสูจน์ข้อได้เปรียบด้านคาร์บอนต่ำของผลิตภัณฑ์เพื่อส่งเสริมการเปลี่ยนแปลงห่วงโซ่อุปทานทั่วโลกสู่คาร์บอนต่ำ

การสำรวจคาร์บอนจะกลายเป็นคำตอบกลไกการปรับพรมแดนคาร์บอนของสหภาพยุโรป (CBAM) พระราชบัญญัติการแข่งขันที่สะอาด (CCA) และเครื่องมือหลักของตลาดการค้าคาร์บอนการพัฒนาจะไม่เพียงแต่ส่งเสริมการบูรณาการนโยบายและตลาดเท่านั้น แต่จะผลักดันการลดการปล่อยคาร์บอนในห่วงโซ่อุปทานทั่วโลก การเปลี่ยนแปลงทางอุตสาหกรรม และความร่วมมือระหว่างประเทศอีกด้วย ภายใต้กระแสการปล่อยก๊าซสุทธิเป็นศูนย์ทั่วโลก การสำรวจคาร์บอนไม่เพียงแต่เป็นมาตรการปฏิบัติตามสำหรับองค์กรเท่านั้น แต่ยังเป็นกลไกสำคัญในการบรรลุการเติบโตที่เป็นมิตรต่อสิ่งแวดล้อมและการพัฒนาที่ยั่งยืนอีกด้วย

สรุปแล้ว

ขณะที่โลกกำลังก้าวไปสู่การปล่อยก๊าซสุทธิเป็นศูนย์ การสำรวจคาร์บอนกลายมาเป็นสิ่งสำคัญสำหรับบริษัทต่างๆ ในการเผชิญกับความท้าทายและโอกาสในอนาคต ตั้งแต่การตอบสนองต่อกฎระเบียบและข้อกำหนดของตลาดระหว่างประเทศไปจนถึงการปรับปรุงความสามารถในการแข่งขันของตลาด สินค้าคงคลังคาร์บอนส่งผลกระทบต่อรูปแบบธุรกิจของบริษัท การจัดการห่วงโซ่อุปทาน และกลยุทธ์การพัฒนา

ในอนาคตการตรวจนับคาร์บอนจะกลายเป็นเกณฑ์พื้นฐานสำหรับการพัฒนาองค์กร ไม่ว่าจะตอบสนองต่อนโยบายระหว่างประเทศ เช่น กลไกการปรับพรมแดนคาร์บอนของสหภาพยุโรป (CBAM) และพระราชบัญญัติการแข่งขันที่สะอาด (CCA) หรือการมีส่วนร่วมในตลาดการค้าคาร์บอน บริษัทต่างๆ ต้องมีข้อมูลการปล่อยคาร์บอนที่แม่นยำเพื่อให้มั่นใจถึงการปฏิบัติตามและการควบคุมต้นทุน ในเวลาเดียวกัน ผู้บริโภคก็มีความกังวลเกี่ยวกับความยั่งยืนของสิ่งแวดล้อมเพิ่มมากขึ้น และความโปร่งใสของปริมาณคาร์บอนของผลิตภัณฑ์จะส่งผลโดยตรงต่อชื่อเสียงของแบรนด์และความสามารถในการแข่งขันด้านการขาย

การกระทำ

- ทำความเข้าใจว่า ESG คืออะไรในครั้งเดียว>>> ESG คืออะไร? ESG สามารถนำประโยชน์มาสู่องค์กรได้อย่างไร? ESG จะนำหลักการนี้ไปปฏิบัติได้อย่างไร?

- การตรวจนับคาร์บอนเป็นสิ่งจำเป็นสำหรับบริษัทขนาดใหญ่ในปัจจุบัน>>> บัญชีคาร์บอนคืออะไร? เข้าใจ 5 ขั้นตอนของการสำรวจคาร์บอนและเข้าใจแนวโน้มในอนาคตของการลดคาร์บอน

- นโยบายของไต้หวัน>> รับข้อมูลการอภิปรายระดับโลกล่าสุดเกี่ยวกับการปล่อยมลพิษสุทธิเป็นศูนย์และความเป็นกลางทางคาร์บอน

- กระบวนการปัจจุบันเป็นไปตามข้อกำหนดการลดคาร์บอนหรือไม่

- กระบวนการขัดและการผลิตในปัจจุบันสามารถถูกแทนที่ด้วยวิธีคาร์บอนต่ำได้หรือไม่

- วิธีการดำเนินการ

- ดำเนินการทดสอบและตรวจสอบ

ที่มา: สำนักงานการเปลี่ยนแปลงสภาพภูมิอากาศ กระทรวงสิ่งแวดล้อม คณะกรรมการกำกับดูแลการเงิน หน่วยงานพัฒนาเศรษฐกิจ กระทรวงกิจการเศรษฐกิจ สำนักงานปกป้องสิ่งแวดล้อม

HonWay มุ่งเน้นไปที่สาขาการขัดเงาทางกายภาพ วัสดุกัดกร่อนที่แข็งเป็นพิเศษ และวัตถุดิบธาตุหายาก และมุ่งมั่นที่จะมอบโซลูชันการขัดเงาที่มีมลพิษต่อสิ่งแวดล้อมน้อยลงให้กับลูกค้า หากคุณมีความต้องการใดๆ ที่เกี่ยวข้องหรือต้องการทราบข้อมูลเพิ่มเติม กรุณาติดต่อเรา ร่วมกันทำงานเพื่ออนาคตที่ยั่งยืน

การเจียร : เราให้การปรับแต่งที่กำหนดเอง และสามารถปรับอัตราส่วนตามความต้องการในการประมวลผลเพื่อให้ได้ประสิทธิภาพสูงสุด

หากคุณยังไม่รู้ว่าจะเลือกอันที่เหมาะสมที่สุดอย่างไรหลังจากอ่านข้อความนี้แล้ว

ยินดีต้อนรับที่จะติดต่อเรา เราจะมีคนที่จะตอบคำถามของคุณ

หากคุณต้องการใบเสนอราคาแบบกำหนดเองโปรดติดต่อเรา

เวลาทำการฝ่ายบริการลูกค้า : จันทร์ – ศุกร์ 09:00~18:00 น.

โทร : 07 223 1058

หากมีข้อสงสัยหรือคำถามที่ไม่ชัดเจนทางโทรศัพท์ โปรดอย่าลังเลที่จะส่งข้อความส่วนตัวถึงฉันทาง Facebook ~~

เฟซบุ๊ก HonWay: https://www.facebook.com/honwaygroup